No niin jos vaihteeksi laitetaankin semi asiallinen työpaikkailmoitus, eli lets switch the script!

Haetaan meidän pieneen suureen ja siltä väliltä olevaan tilitoimistoon tilinpäätös-taitoista kirjanpitäjää. Possumerkin saat jos osaat käyttää Fivaldia, Procountoria, Netvisoria ja Fennoaa. Tarjotaan siis kokoaikatyötä sopivan hullulle ja todella huumorintajuiselle kirjanpitäjälle.

Mitä saat vastineeksi?

Noh, et kovin paljoa. Mutta näitä nyt ainakin:

Palkkaa XD

Joustavat työaikataulut

Kahvia XD

Maailman parhaimmat työkaverit

Semi siedettävää tulla töihin, joka suurimmalta osin johtuu aiemmin mainitusta asiasta.

Semi siedettävän pomon, joka kyllä vähintään esittää, että sitä kiinnostaa miten voit. Ja joskus se leipoo korvapuusteja, jotka on oikeasti hemmetin hyviä.

Mitä toivoisin sinulta:

Vähintään 1v työkokemusta, mutta jos olet vastavalmistunut tradenomi, oikealla asenteella, sekin käy.

Otat myös possutatuoinnin kuten meidän Essi XD

Essi kyllä myös laittaa mulle kengät jalkaan..

No ei, vitsi vitsi, laittakaa hakemukset+cv hon.vu@tilintakojat.fi

Tilin Takojat Oy siis lahjoitti 1000 euroa Lääkärin ilman Rajoja Ry:lle ja 1000€ Suomen UNICEF Ry:lle. Yritykset voivat siis lahjoittaa varoja Ukrainaan, mutta tehdyt lahjoitukset eivät ole vähennyskelpoisia verotuksessa. Vain tulonhankkimisesta johtuvat menot ovat verotuksessa vähennyskelpoisia joitakin lakiin kirjattuja poikkeuksia lukuun ottamatta.

Euroopan talousalueella sijaitseva valtio tai Euroopan talousalueella oleva julkista rahoitusta saava yliopisto, korkeakoulu tai näiden yhteydessä oleva yliopistorahasto tai

Verohallinnon nimeämä Euroopan talousalueella oleva yhdistys, säätiö tai edellä mainittujen yhteydessä oleva rahasto, jonka varsinaisena tarkoituksena on tieteen tai taiteen tukeminen tai suomalaisen kulttuuriperinteen säilyttäminen (katso luettelo)

Lahjoitus on vähennyskelpoinen, vain jos se on annettu suoraan lainkohdassa mainitulle saajalle.

Lahjoitukset saa vähentää, jos lahjoituksen määrä lahjoituksen saajaa kohti on vähintään 850 euroa ja lahjoitus annetaan yleishyödylliseen tarkoitukseen, ja samalla paikalliseen tai yrityksen toimialaa lähellä olevaan tarkoitukseen.

Lääkärit ilman Rajoja Ry ja Suomen UNICEF Ry eivät kuulu Verohallinnon nimeämiin yhdistyksiin, joista yhteisö voi saada lahjoitusvähennyksen.

Tässä on linkki, jossa on lista lahjoituskohteista, joilla voi auttaa Ukrainan sodan uhreja.

Kovin on avuton olo, mutta voi vain toivoa että näillä lahjoituksilla on jotain apua hädässä oleville.

En ajatellut että vuoden ensimmäinen blogi koskisi tällaista aihetta, mutta jospa seuraavan blogin aiheena olisi jotain iloisempaa.

Tesla ilmoitti alkuvuodesta ostaneensa 1,5 miljardilla dollarilla Bitcoinia ja alkavansa hyväksymään sitä maksuvälineenä. Myöhemmin yritys lakkasi hyväksymästä Bitcoinia maksuvälineenä, mutta ei kuitenkaan myynyt positiotaan. Myös teknologiayhtiö MicroStrategy on saanut kryptovaluuttaostojen myötä paljon näkyvyyttä alan uutisoinnissa. Yhtiö omistaa jo 92 000 Bitcoinia, ja on tällä hetkellä hakemassa 400 miljoonan dollarin rahoitusta ostaakseen lisää.

Ehkä vuoden suurimpana uutisena on kuitenkin El Salvadorin päätös tehdä Bitcoinista virallinen maksuväline. Kaikkien El Salvadorissa toimivien yritysten on siis pian hyväksyttävä Bitcoinia maksuvälineenä, jos asiakas haluaa sillä maksaa. Päätöksen tarkoituksena on auttaa maan kansalaisia pääsemään paremmin mukaan taloudelliseen toimintaan, sillä jopa 70 %:lla ei ole pankkitunnuksia. Päätös helpottaa myös ulkomailla työskenteleviä maan asukkaita lähettämään rahaa kotimaassa asuville perheilleen. Maailman pankin tilastojen mukaan El Salvadoriin tehtyjen rahasiirtojen keskimääräinen kustannus oli 2,9 % vuonna 2020. El Salvadorin talous on hyvin riippuvainen ulkomailta tulevista rahasiirroista, ja Bitcoin voi laskea rahasiirtojen kustannuksia merkittävästi.

MIKÄ ON KRYPTOVALUUTTA

Kryptovaluutta on vertaisverkossa toimivaa digitaalista valuuttaa, jonka toiminta perustuu kryptografiseen salaukseen. Useimmat kryptovaluutat perustuvat lohkoketjuteknologian pohjalta rakennettuun hajautettuun tietokantaan, joka mahdollistaa luottamuksen rakentamisen tuntemattomien osapuolien välille ilman kolmatta osapuolta. Tämä tarkoittaa sitä, että esimerkiksi Bitcoineilla voit siirtää varallisuutta niin, ettei transaktion toteuttamiseen tarvita kolmatta osapuolta, kuten pankkia.

Tässä kirjoituksessa tarkastelu on pääosin rajattu tunnetuimpaan, käytetyimpään ja markkina-arvoltaan suurimpaan kryptovaluuttaan, eli Bitcoiniin, jotta kirjoitus pysyisi kohtalaisen lyhyenä.

Bitcoin sai alkunsa vuonna 2008, kun nimimerkki Satoshi Nakamoto julkaisi siihen liittyvän esittelypaperin otsikoituna nimellä ”A Peer-to-Peer electronic cash system”. Sittemmin uusia kryptovaluuttoja on tullut markkinoille tuhansittain. Kryptovaluuttojen hintoja seuraavan Coinmarketcap-sivuston mukaan markkinoilla on tällä hetkellä 10 389 eri kryptovaluuttaa. Todellisuudessa luku on hieman suurempi, koska kaikkia kryptovaluuttoja ei ole listattu kyseiselle sivustolle.

Kryptovaluutoille tyypillistä on se, että ne eivät ole minkään keskuspankin tai virallisen tahon liikkeeseen laskemia eikä takaamia, kuten esimerkiksi dollarit ja eurot. Niillä ei myöskään ole laillisen maksuvälineen asemaa (pl. El Salvador), eikä niitä kohdella oikeudellisesti samalla tavalla kuin virallista valuuttaa. Tämä tarkoittaa muun muassa sitä, että yritysten ei ole pakko hyväksyä niitä maksuvälineenä.

Bitcoinin liikkeellelasku on matemaattisesti määritetty niin, että markkinoille tulee uusia Bitcoineja noin joka kymmenes minuutti. Yksinkertaisuudessaan tämä tapahtuu niin, että ”louhijat”, jotka tukevat verkkoa tietokoneresursseillaan, saavat toiminnastaan palkkioksi lohkopalkkioita. Alkuperäinen lohkopalkkio oli 50 Bitcoinia, mutta palkkio puoliintuu joka neljäs vuosi. Tällä hetkellä lohkopalkkio on 6,25 Bitcoinia, eli vuorokaudessa liikkeeseen lasketaan noin 900 Bitcoinia. Lohkopalkkio puoliintuu seuraavan kerran vuonna 2024, jolloin uudeksi lohkopalkkioksi muodostuu 3,125 Bitcoinia. Yhtälön seurauksena maksimimäärä, joka Bitcoineja tulee koskaan olemaan, on 21 miljoonaa kappaletta.

Niille, joita Bitcoinin tekninen puoli kiinnostaa enemmän, suosittelen lukemaan aloittelijaystävällisen kirjan nimeltä ”Bitcoinia keksimässä”.

KRYPTOVALUUTTA MAKSUVÄLINEENÄ

Kryptovaluuttojen käyttö maksuvälineenä yleistyy koko ajan. Ala kehittyy nopeasti ja myös maksujen helpottamiseksi on kehitetty erilaisia palveluita. Jos yrityksesi on kiinnostunut vastaanottamaan kryptovaluuttamaksuja, onnistuu se helpoiten kolmannen osapuolen, kuten OpenNoden, Coinpaymentsin tai Bitpayn tarjoaman maksupalvelun kautta.

Kryptovaluuttojen hyväksyminen maksutapana voi auttaa houkuttelemaan uusia asiakkaita, sillä kuluttajat arvostavat monipuolista maksutapavalikoimaa. Jos yrityksesi haluaa vastaanottaa Bitcoin-maksuja, ehkä helpoimman ja kattavimman ratkaisun siihen tarjoaa OpenNode. Palvelu mahdollistaa sekä laskuttamisen, verkkokauppamaksut että maksut paikan päällä fyysisessä liikkeessä. Fyysisessä liikkeessä käytännöllisenä maksupäätteenä toimii esimerkiksi iPad, joka näyttää asiakkaalle QR-koodin sisältävän maksupyynnön. Asiakas maksaa avaamalla Bitcoin-lompakkonsa ja skannaamalla koodin.

Verkkokaupoilla on mahdollisuus käyttää myös suomalaista Coinmotionin maksupalvelua, joka toimii yhteistyössä Coinpaymentsin kanssa. Palvelun avulla voit hyväksyä jopa 1 500 erilaista kryptovaluuttaa. Sekä Coinmotion että OpenNode mahdollistavat halutessasi kryptovaluuttamaksujen automaattisen vaihdon euroiksi. Näin ollen voit laajentaa verkkokauppasi maksutapavalikoimaa hyväksymällä maksuksi kryptovaluuttaa, mutta vältät esimerkiksi volatiliteettiriskin sekä kryptovaluuttojen säilyttämisestä aiheutuvan päänvaivan.

Vaikka kiinnostus kryptovaluuttoihin on nousemassa, näyttäisi Suomessa kryptovaluuttojen käyttö maksuvälineenä ainakin toistaiseksi olevan vielä harvinaista. Yksi syy on varmasti se, että kryptovaluutat ovat ominaisuuksineen vielä melko vieraita useimmille kauppiaille. Asiaa hankaloittaa myös verotus, sillä maksaminen realisoi kryptovaluuttojen arvonnousun verotettavaksi. Nykyinen verotuskäytäntö ei siis ainakaan kannusta maksamaan ostoksia kryptovaluutalla, jonka arvo on noussut.

Esimerkki 1:

Yritys hyväksyy Bitcoinia maksuvälineenä ja käyttää sitä myös itse ostoksissaan.

Yritys saa myymästään tuotteesta maksuna 0,1 Bitcoinia, jolloin 1 Bitcoin maksaa 10 000 euroa.

Myöhemmin yritys ostaa suoritteita 0,1 Bitcoinilla, jolloin yksi Bitcoin maksaa 15 000 euroa. Ostotapahtuma realisoi Bitcoinin arvonnousun, ja yrityksen on maksettava veroa 500 euron (0,1 * 15 000 € – 0,1 * 10 000 €) luovutusvoitosta.

KRYPTOVALUUTAT SIJOITUSKOHTEENA

Tällä hetkellä kryptovaluuttoja käytetään enemmän sijoituskohteena kuin valuuttana. Merkittävät arvonnousut ovat houkutelleet markkinoille isoa riskiä sietäviä sijoittajia/spekuloijia. Riskin ottamisesta onkin viime aikoina palkittu, sillä viimeisen vuoden aikana kryptovaluuttojen kokonaismarkkina-arvo on noussut 270 miljardista dollarista 1 500 miljardiin dollariin, eli noin 5,5-kertaistunut.

Viime vuosien aikana monet muut kryptovaluutat, ns. altcoinit ovat pystyneet jopa päihittämään Bitcoinin arvonnousun. Kryptovaluuttamarkkinoiden riskinottohalukkuudesta kertoo paljon se, että esimerkiksi meemiksi luotu kryptovaluutta Dogecoin on vuoden alusta tähän päivään mennessä noin 66-kertaistunut. Kryptovaluutat voivat siis toimia sijoituskohteena hyvin riskiä sietäville sijoittajille ja korvauksena riskille tarjoavat parhaimmillaan mahdollisuuksia jopa moninkertaistaa sijoitettu pääoma.

Suurin osa kryptovaluutoista tulee ajan kanssa kuitenkin todennäköisesti menettämään arvonsa. Markkinoilla ei yksinkertaisesti ole tarvetta yli 10 000:lle kryptovaluuttaprojektille. Vaikka joillakin kryptovaluutoilla on potentiaalia nostaa arvoaan ratkaisemalla reaalimaailman ongelmia, ovat useimmat kryptovaluuttaprojektit kuitenkin hyödyttömiä, ja niiden arvo puhtaasti spekulatiivista. Ihmiset ostavat niitä, jotta voisivat myydä ne kalliimmalla tulevaisuudessa — toisen voitto on toisen häviö, eli pelataan nollasummapeliä sen aikaa, kun peliväline on olemassa.

Myös Bitcoinia ostetaan useimmiten spekulatiivisessa mielessä. Voidaan kuitenkin argumentoida, että sillä on myös reaalista arvoa, kuten El Salvadorin tapaus osoittaa. Kysyntää on etenkin kehittyvissä maissa, joille inflaatio-ongelmat ovat tyypillisiä. Esimerkiksi Venezuelassa korkea inflaatioaste on houkutellut maan kansalaisia vaihtamaan arvoaan menettävää paikallista valuuttaa Bitcoiniin (Nasdaqin artikkeli). Bitcoin toimii vaihtoehtoisena valuuttana maalle, jossa hyperinflaatio on tuhonnut paikallisen valuutan aseman arvonsäilyttäjänä ja köyhdyttänyt ne, jotka ovat pitäneet säästöjään kyseisessä valuutassa.

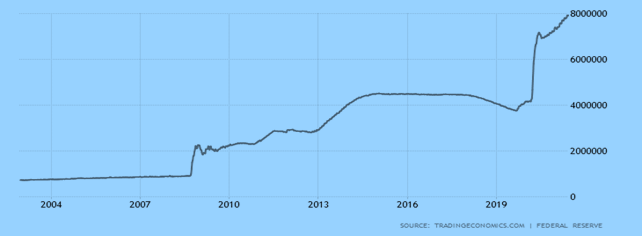

Myös Euro-alueella ja Yhdysvalloissa inflaatio on kiihtynyt koronapandemian myötä aloitettujen elvytysohjelmien vaikutuksesta. Euroalueella inflaatio on pysynyt keskuspankin pitkän ajan tavoitteen mukaisena noin 2 %:ssa, mutta Yhdysvalloissa inflaatio nousi jo 5 %:iin. Keskuspankkien taseet ovat kasvaneet ennätysnopeaa tahtia ja yhä useammat Bitcoiniin sijoittavat ovat alkaneet mieltämään sen arvonsäilyttäjäksi ja vedoksi inflatorista rahapolitiikkaa vastaan.

Kuva 1 – Eurojärjestelmän konsolidoitu tase 4.6.2021 (miljoonaa euroa)Kuva 2 – Yhdysvaltain keskuspankin konsolidoitu tase 26.5.2021 (miljoonaa dollaria)

Rahan määrän kasvu aiheuttaa inflaatiota, joka laskee rahan ostovoimaa. Voi olla siis loogista ajatella, että vapaan markkinatalouden voimien seurauksena syntynyt vaihtoehtoinen valuutta, jonka liikkeeseenlaskua on teknologisesti rajoitettu, toimii inflaatiosuojana heikentyvää perinteistä valuuttaa kohtaan.

Yllä olevasta kuvasta nähdään, että viimeisen vuoden aikana EKP:n tase on kasvanut noin 5,7 biljoonasta eurosta 7,9 biljoonaan euroon. Yhdysvaltain keskuspankin tase on melkein tuplaantunut vuoden aikana. Samalla aikavälillä Bitcoinin hinta on noussut 9 500 dollarista 37 000 dollariin, eli noin 4-kertaistunut. Tämän perusteella yksistään ei voida kuitenkaan vielä todistaa Bitcoinin onnistumista arvonsäilyttäjänä. On myös otettava huomioon, että muutkin sijoituskohteet ovat viime vuoden aikana performoineet erinomaisesti. Esimerkiksi 500:sta suurimmasta yhdysvaltalaisesta yrityksestä koostuva S&P 500 indeksi on viimeisen vuoden aikana noussut 41 %, osakkeiden vuotuisen keskimääräisen reaalituoton ollessa noin 7 %. Viimeinen vuosi on siis muillakin kuin kryptovaluuttamarkkinoilla ollut poikkeuksellisen hyvä, kun katsotaan tuottoja. Bitcoin voi kuitenkin olla harkitsemisen arvoinen sijoituskohde esimerkiksi niille, jotka uskovat inflaation kiihtyvän.

KRYPTOVALUUTTOJEN RISKIT

Markkinoilla ei ole ilmaisia lounaita, joten isojen tuottojen mukana tulee käytännössä aina isot riskit.

Volatiliteetti. Yksi suurimmista riskeistä kryptovaluuttoihin sijoittaessa on niiden volatiliteetti, eli hinnan vaihtelu. Esimerkiksi Bitcoinin historiaan mahtuu useita yli 50 prosentin korjausliikkeitä. Esimerkkinä mainittakoon vuoden 2017 joulukuussa alkanut laskumarkkina, jonka aikana Bitcoinin hinta laski noin 20 000 dollarista 3 800 dollariin, eli noin 80 %. Useat muut kryptovaluutat laskivat tuona aikana vielä enemmän. Tähän mennessä Bitcoinin hinta sekä kryptovaluuttojen kokonaismarkkina-arvo ovat aina ajan kanssa nousseet edellisten huippujen yli, mutta menneisyyden tuotot eivät takaa tulevaisuuden tuottoja.

Huijaukset. Spekulatiivisten sijoittajien ohella kryptovaluutat ovat houkutelleet myös paljon opportunistisia huijareita. Markkinoille tulee jatkuvasti uusia kryptovaluuttoja, joiden ainoa käyttötarkoitus on viedä uhkapelaajien ja hyväuskoisten rahat. Nyrkkisääntönä voitaisiin sanoa, että riski kasvaa koko ajan mitä alemmas Coinmarketcapin sivustoa selaa.

Hakkeroinnit. Yksi huomioon otettavista riskeistä on myös lompakon tai pörssin hakkerointi. Jos säilytät kryptovaluuttoja kaupankäynti pörssissä, on aina olemassa riski sille, että pörssi joutuu hakkeroinnin kohteeksi. Tunnetuin tapaus on vuonna 2014 tapahtunut Japanilaisen Mt. Gox -pörssin hakkerointi, jossa pörssiltä onnistuttiin hakkeroimaan peräti 740 000 Bitcoinia. Tämä johti pörssin kaatumiseen. Myös lompakkopalvelut voivat joutua hakkeroinnin kohteeksi. Jos kyse on suurista summista, kryptovaluutat olisi aina hyvä säilyttää hardware-lompakossa (ns. kylmälompakko), joka on turvassa online-hyökkäyksiltä. Lisätietoa lompakoista löytyy bitcoinkeskuksen sivustolta.

51 % hyökkäys. Kryptovaluuttoihin liittyy myös riski altistua ns. 51 % hyökkäykselle. Esimerkiksi Bitcoinin käyttämässä Proof of Work konsensusalgoritmissa hyökkäyksen toteuttaminen vaatisi, että hyökkääjä onnistuisi saamaan haltuunsa yli 50 % verkon laskentatehosta. Hyökkäyksen onnistuessa, hyökkääjät voisivat peukaloida lohkoketjua ja esimerkiksi perua lähetettyjä transaktioita. Hyökkäyksen onnistuminen todennäköisesti hajottaisi luottamuksen valuuttaan ja seurauksena valuutan arvo voisi laskea merkittävästi.

51 % hyökkäyksen toteuttamista Bitcoin verkkoon voidaan pitää epätodennäköisenä, koska se tulisi hyökkääjälle äärettömän kalliiksi. Tämä johtuu louhintalaitteiden hinnasta ja louhinnan suuresta sähkönkulutuksesta. On arvioitu, että pelkästään hyökkäyksen toteuttamiseksi tarvittavan louhintalaitteiston hankkiminen maksaisi jopa 5,5 miljardia dollaria. Tämän jälkeen hyökkääjän olisi vielä käytettävä paljon sähköä louhimiseen ylläpitääkseen hyökkäystä. Sähkönkulutuksellakin on siis oma funktionsa — se suojaa verkkoa. Mitä enemmän sähköä verkko kuluttaa, sitä kalliimpaa on hyökätä verkkoa vastaan.

Monen alhaisen markkina-arvon omaavan kryptovaluutan turvallisuus on kuitenkin Bitcoiniin verrattuna suojattuna paljon alhaisemmalla laskentateholla, joka tarkoittaa sitä, että hyökkäyksen toteuttamisesta aiheutuvat kustannukset ovat merkittävästi alhaisemmat. Muutamiin kryptovaluuttoihin (esim. Ethereum Classic, Verge ja Bitcoin Gold) 51 % hyökkäyksiä onkin toteutettu onnistuneesti.

HUOMIOITAVAA

Jos haluat käydä yrityksen kautta kauppaa kryptovaluutoilla, et tarvitse LEI-tunnusta, toisin kuin arvopaperikaupankäynnissä. Kaupankäynnin volyymin ollessa suurta, kannattaa kaupat hoitaa Coinmotionin tapaisen välittäjän sijaan kryptovaluuttapörssissä, kuten Binancessa, jossa kaupankäyntikulut ovat välittäjiin verrattuna merkittävästi alhaisemmat.

Kryptovaluutoista saadut realisoituneet luovutusvoitot ovat aina verotettavaa tuloa riippumatta siitä, miten kryptovaluutat on hankittu. Luovutustappioiden vähennyskelpoisuus riippuu kryptovaluuttoihin liittyvän toiminnan luonteesta sekä verovelvollisen oikeudellisesta muodosta. Jos käyt kryptovaluutoilla aktiivisesti kauppaa tai esimerkiksi ostat niitä ylimääräisillä kassavaroilla tilapäisessä tarkoituksessa (alle vuoden sijoitus), on mahdolliset tappiot vähennyskelpoisia muista elinkeinotoiminnan tuloista. Samaten jos hyväksyt kryptovaluuttoja maksuvälineenä, on arvonalentumiset vähennyskelpoisia.

Useimmilla osakeyhtiöillä ja muilla TVL 3 §:ssa mainituilla yhtiöillä realisoituneet tappiot ovat lähtökohtaisesti vähennyskelpoisia kaikista elinkeinotoiminnan tuloista, riippumatta kryptovaluutoilla tapahtuvan toiminnan luonteesta. Poikkeuksena on kuitenkin pitkän aikavälin (yli vuoden) sijoitukset, joita verottajan tulkinnanvaraisten ohjeiden perusteella saatetaan verottaa tuloverolain mukaan. Tällöin kryptovaluuttojen realisoituneet luovutustappiot eivät ole suoraan vähennyskelpoisia muista elinkeinotoiminnan tuloista. Tappion voi kuitenkin vähentää muista tuloverolain mukaan verotettavista voitoista verovuonna tai viitenä sitä seuraavana vuonna.

Muilla kuin TVL 3§:ssa mainittavilla yhtiöillä, esimerkiksi liikkeen- tai ammatinharjoittajilla myös esimerkiksi henkilökohtaisen tulolähteen varoilla ostettujen kryptovaluuttojen arvonalentumisia kohdellaan tuloverolain mukaisesti yllä mainitulla tavalla.

Meillä on ainakin koronavuodesta huolimatta, asiakasmäärä, työntekijämäärä ja toiminta kasvanut. Helppoahan se ei missään nimessä ole ollut, on pitänyt tehdä perse ruvella töitä, mutta se on tuottanut tulosta ehdottomasti. Teimme työntekijöiden ja Henrin kanssa ilmaiseksi koronatukihakemuksia. Muissa tilitoimistoissa on voitu vastaavanlaisista hakemuksista veloittaa mukavia summia, me taas koimme, että ihan yrittäjyyden solidaarisuudesta, teimme nuo kaikki ilmaiseksi. Ja se on pois minun liikevaihdosta ja tuloksesta, mutta uskoin ja uskon edelleen, että auttaminen kannattaa. Ja niin se kannatti. Jos katsoo numeroissa, meidän asiakasmäärä on kasvanut hurjasti ja liikevaihto on kasvanut hurjasti. Samaa ei voi sanoa valitettavasti muista, ja etenkin koronavuoden aikana, se ei todellakaan ole itsestäänselvyys.

Minä uskon karmaan, ja sillä tiellä pysytään. Se mitä tekee ja näyttää toiminnallaan esimerkkiä, on oikeasti merkitystä.

LAHJOITUKSET

Tilasin itselleni BookBeat tunnuksen ja luin sieltä ensimmäisenä Charles Dickensin kirjoittaman, Saiturin Joulu- kirjan. Se jäi varmaan muhimaan alatajuntaan, kun törmäsin Oulun Puskaradion facebook-postauksen jossa oli juttua Kummit Ry:n lahjoituksesta.

Päädyin lahjoittamaan 1001€ Kummit Ry:lle ja nimenomaan alueellisesti Oulun alueelle. Koin että asia on tärkeä eli Kummit Ry tukee lastentautien tutkimustyötä, hoitomenetelmien kehittämistä, laitehankintoja, potilasviihtyvyyttä sekä mielenterveyden edistämistä ympäri Suomen. Jos siis lahjoittaa yli 1000€, summa voi kohdentaa alueellisesti, kuten minä halusin sen kohdentaa Ouluun.

Toinen lahjoitus meni sitten suomalaisille husky-yrittäjille, joilla on ollut erittäin haastavaa koronan aiheuttaman rajoitusten takia. Matkailu on luonnollisesti vähentynyt radikaalisti, joka vaikeuttaa husky-yrittäjien toimintaa. Meidän asiakas Zaani on tästä omassa instagramissaan paljon tiedottanut, ja sitä kautta päädyin tähän indiegogon sivulle, josta pystyin perehtymään aiheeseen enemmän. 1000€ on kuulemma yhden husky-koiran kustannus per vuosi. Minä lahjoitin juuri 1000€, joten toivottavasti sillä on pelastettu ainakin 1 husky-koira. Tämä oli minulle myös tärkeä asia, koska sillä myös tuetaan suomalaista yrittäjyyttä. Laittakaa instagramissa seurantaan @greenfuturefinland ja sieltä voi lukea aiheesta lisää.

LAHJOITUKSET KIRJANPIDOSSA

No sitten päästäänkiin siihen tylsään aiheeseen 😀 Lahjoitusvähennys yhteisöverotuksessa. Lahjoituksen saajana tulee olla

Euroopan talousalueella sijaitseva valtio tai Euroopan talousalueella oleva julkista rahoitusta saava yliopisto, korkeakoulu tai näiden yhteydessä oleva yliopistorahasto tai

Verohallinnon nimeämä Euroopan talousalueella oleva yhdistys, säätiö tai edellä mainittujen yhteydessä oleva rahasto, jonka varsinaisena tarkoituksena on tieteen tai taiteen tukeminen tai suomalaisen kulttuuriperinteen säilyttäminen (katso luettelo)

Lahjoitus on vähennyskelpoinen, vain jos se on annettu suoraan lainkohdassa mainitulle saajalle.

Lahjoitukset saa vähentää, jos lahjoituksen määrä lahjoituksen saajaa kohti on enintään 850 euroa ja lahjoitus annetaan yleishyödylliseen tarkoitukseen, ja samalla paikalliseen tai yrityksen toimialaa lähellä olevaan tarkoitukseen.

Suomen Kummit Ry, kuuluu Verohallinnon nimeämiin yhdistyksiin, joista yhteisö voi saada lahjoitusvähennyksen. Lahjoittamani 1001 euroa, voin siis vähentää omassa kirjanpidossani.

Indiegogon kautta tekemäni lahjoitus, taas ei kuulu summaltaan eikä vastaanottajaltaan sellaiseen kategoriaan, että voisin sen vähentää kirjanpidossa. Asian tärkeyttä se ei kuitenkaan vähennä.

KIITOS&KUMARRUS

Kiitän ensimmäisenä rakkaita työntekijöitä&Henriä tästä hurjasta vuodesta, jotka ovat helvetin hyvällä asenteella pysyneet mukana tässä toiminnassa. Heikkohermoisempia olisi voinut hirvittää, mutta kyllä tämä poppoo on ihan perkeleen hulluja 😀 Kiitos teille <3

Kiitän myös meidän asiakkaita, ja toivon kaikille joulurauhaa ja ansaittua lepoa. Jos meidän työntekijät ovat perkeleen hulluja, niin te varmaan kuulutte jo laitokseen. Niin hulluja te olette, että olette jaksaneet läpi tämän vuoden. Kyllä on sitkeää porukkaa ja saan teiltä jatkuvasti inspiraatiota omaan toimintaani. Olen itse henkilökohtaisesti hyvin ylpeä, että saan olla osa teidän matkaa, kiitos siitä <3

Toivon kaikille Hyvää Joulua & Onnellista Uutta Vuotta!

On taas tullut aika löytää uusi ja eriskummallinen vahvistus joukkoomme!

Tilitoimistona olemme valtavirrasta lievästi sanottuna poikkeava, joten jos paska huumorintaju ja joustavuus puolin ja toisin on sinun juttusi, niin you`re in the right place 😊

Toivomme että sinulla olisi kirjanpidon työstä kokemusta vähintään 1. vuosi, ja osaat käyttää Visma Fivaldia, Procountoria, Netvisoria ja Fennoaa.

Siinä olikin ne asialliset vaatimukset tähän työhön.

Sitten mennäänkin niihin epäasiallisiin vaatimuksiin, mitä tarvitaan tässä työssä, että tätä kärsii tehdä pari elämää vielä:

Hyvä tai huono huumorintaju, makuja on monenlaisia, ja meillä niitä riittää

Ihmisystävällistä ihmistä tai olentoa

Halua kehittyä työssä ja ottaa haasteita ja uusia tilanteita vastaan

Tiimipelaajaa

Mitä me voimme tarjota vastineeksi:

Hyvin avoin, joskus liiankin avoin työyhteisö

Hemmetin mukava työyhteisö, jossa oikeasti jaksaa vapaa-ajallakin katsoa toisten naamaa

Joustavuutta ja ymmärrystä omiin menoihin ja elämäntilanteeseen

Ei yhtään tylsää päivää, joka saattaa olla sekä hyvä että huono juttu

Ihan siedettävä pomo

Kokoaikaista työtä

Jos kiinnostuit paikasta, niin ota rohkeasti yhteyttä ja laita hakemus ja cv minun sähköpostiin hon.vu@tilintakojat.fi

Henkilökunnalle annettu lahja on verovapaata, jos lahja on kohtuullinen, eikä se ole rahaa eikä lahjakortti. Eli esimerkkinä joulukinkku, herkkukori tai jokin esine. Jokaiselle työntekijälle on annettava samanarvoinen lahja, jota työntekijä ei saa itse valita. Yksittäinen työntekijän lahjan arvo on kohtuullinen, kun se on maksimissaan 100 euroa vuodessa.

Työntekijältä ei tällöin pidätetä lahjasta veroa eikä se vaikuta eläkevakuutusmaksuihin. Henkilökunnan lahja on yritykselle verotuksessa vähennyskelpoista kulua, mutta arvonlisäveron vähennysoikeutta ei ole.

Joulurahat sekä muut yleiskäyttöön soveltuvat lahjakortit, kuten esimerkiksi Citymarketin lahjakortti ja muut rahaan verrattavat suoritukset henkilökunnalle katsotaan palkaksi niiden arvosta riippumatta. Eli rahalahjat ja lahjakortit ovat aina verottajan silmissä palkkaa. Yksilöity lahjakortti, eli esimerkiksi sellainen, jolla voi valita yhden kolmesta tuotteesta on verovapaa. Vaikka työntekijä saa siinä itse valita itselleen lahjan, on kuitenkin tuotteet rajattu kolmeen, jotka työnantaja on itse rajannut.

SAAKO YRITTÄJÄ OSTAA ITSELLEEN JOULULAHJAN?

Yrittäjä/Yksinyrittäjä saa myös ostaa itselleen joululahjan samoilla ehdoilla kuin työntekijälle ostettaisiin joululahja. Kunhan lahjan arvo on kohtuullinen eli maksimissaan 100 euroa vuodessa ja se ei ole rahaa eikä lahjakortti, jota ei ole yksilöity.

ASIAKKAIDEN JA YHTEISTYÖKUMPPANEIDEN JOULULAHJA?

Yhteistyökumppaneiden lahjat ovat antajan verotuksessa 100 %:sesti vähennyskelpoisia, silloin kun lahja on verrattavissa tavanomaiseen mainoslahjaan. Myös yrityksen omia tuotteita voidaan antaa mainostarkoituksessa. Mainoslahja voi olla arvoltaan max. 35 euroa saajaa kohden.

Asiakkaiden lahjat ovat taas aina luonteeltaan edustuskulua, jolloin niistä saa verotuksessa vähentää 50%. Edustuskulujen arvonlisäverot ovat aina vähennyskelvottomia.

LAHJOITUKSET KIRJANPIDOSSA

Kuten on aiemminkin käyty aihetta läpi blogeissa, mutta muistutetaan vielä. Tilin Takojat Oy siis lahjoitti 1001 euroa Kummit Ry:lle tänä vuonna, miten tämä vaikuttaa kirjanpidossa?

Euroopan talousalueella sijaitseva valtio tai Euroopan talousalueella oleva julkista rahoitusta saava yliopisto, korkeakoulu tai näiden yhteydessä oleva yliopistorahasto tai

Lahjoitus on vähennyskelpoinen, vain jos se on annettu suoraan lainkohdassa mainitulle saajalle.

Lahjoitukset saa vähentää, jos lahjoituksen määrä lahjoituksen saajaa kohti on vähintään 850 euroa ja lahjoitus annetaan yleishyödylliseen tarkoitukseen, ja samalla paikalliseen tai yrityksen toimialaa lähellä olevaan tarkoitukseen.

Suomen Kummit Ry, kuuluu Verohallinnon nimeämiin yhdistyksiin, joista yhteisö voi saada lahjoitusvähennyksen. Lahjoittamani 1001 euroa, voin siis vähentää omassa kirjanpidossani.

Tilin Takojat toivottaa kaikille oikein hyvää ja turvallista Joulua <3

Tervehdys sinä hieman sekaisin oleva kirjanpitäjä 😊

Tuntuuko sinusta, että:

et sovi porukkaan, haluaisit tehdä asiat toisin, haluaisit tehdä ne oikeasti hyvin, haluaisit joustavuutta ja haluaisit mennä iloisena töihin? 😵

Oikein bueno,

Yritän mahdollisimman erikoisesti kuvailla, mitä etsimme:

positiivisuutta 👉 tämä ei tarkoita mtn perus positiivisuutta, vaan sitä helvetin sairasta positiivisuutta, että oikein ärsyttää että joku on noin positiivinen.

huumorintajua 👉🏻 tämä työ on itsessään joskus sitä itseään, tarvitaan tuon aiemmin mainitun lisäksi sairasta huumoria. Tai huonoa kuuloa. Saat valita itse. Meidän toimistolla ei nimittäin ala-arvoiselta huumorilta vältytä. Yrittäjällä on toki myös tosi huono kuulo. Menee hyvät vitsit hukkaan joskus.

lehmänhermoja 👉🏼meidän yhtä työntekijää on joskus kuvailtu sanoilla: sinäkin helvetin rauhanenkeli! Jos koet että olet myös tuollainen helvetin rauhanenkeli, mucho bueno 👼

rakastat tätä työtä 👉🏽 jos siis rakastat tätä työtä, voin jo todeta että olet helvetin outo, ja sovit oikein mainiosti meidän porukkaan.

vähän kokemusta tai koulutusta 👉🏾 että meidän ei tarvitsisi ihan nollasta aloittaa, ja että oikeasti myös osaisit arvostaa tätä työpaikkaa ja työ-yhteisöä.

Nyt katsotaan mitä Härän vuosi tuo tullessaan 🐮 tuo kyllä taitaa olla lehmä emoji, mutta ajaa saman asian 🐂

Uusi kustannustuki on edelleen tarkoitettu yrityksille/ liiketoimintaa harjoittaville säätiöille ja yhdistyksille, joiden liikevaihto on pudonnut merkittävästi koronapandemian vuoksi, ja joilla on sen vuoksi vaikeuksia selvitä liiketoiminnan joustamattomista palkka-ja muista kuluista.

Lainvalmistelussa on päädytty malliin, jossa yrityksen toimialalla on koettu vähintään 10% liikevaihdon pudotus vertailuajankohtaan nähden.

Tuen piiriin kuuluvat toimialat voit tarkistaa tästä.

Mikäli yritys kuuluu tuettaviin toimialoihin, sen lisäksi edellytyksenä on, että yrityksen oman liikevaihdon täytyy olla laskenut yli 30% vertailuajankohtaan nähden. Liikevaihdon lasku todetaan Verohallinnolle annetuista alv-ilmoituksista. Kustannustuen tulee olla vähintään 2 000 euroa, jotta se maksetaan. Ja se voi olla enintään 500 000 euroa yritystä kohti. Tuki voidaan maksaa vain tilille, jonka yritys on ilmoittanut Verohallinnolle.

Myös toimialarajauksen ulkopuolelle jäävät yritykset voivat hakea tukea, sillä tukea voidaan myöntää myös harkinnanvaraisin perustein niille yrityksille, jotka voivat perustella hakemuksessaan hyvin syitään liikevaihdon alenemiselle.

VERTAILUKAUSI

Vertailukausi on yrityksen vuoden 2019 kesäkuu-lokakuu myynnin keskiarvo. Jos yritys on perustettu 1.5.2019 tai myöhemmin, vertailukauden myynti on vuoden 2020 tammi-helmikuun myynnin keskiarvo. Liikevaihdon lasku todetaan Verohallinnolle annetuista arvonlisäveroilmoituksista tai näiden puuttuessa yrityksen oman ilmoituksen mukaan.

Tukikausi on kaikilla yrityksillä kesä-lokakuu (1.6.2020 – 31.10.2020)

Tukea voi hakea 26.2.2021 asti.

MUIDEN TUKIEN VAIKUTUS KUSTANNUSTUKEEN

Erona edelliseen kustannustukeen, tässä jo saadut tuet, eivät vaikuta uuden kustannustuen määrään JOS tuet yhteenlaskettuina EIVÄT ylitä 800 000 euroa.

KUSTANNUSTUEN MYÖNTÄMISEN YLEISET EDELLYTYKSET JA MYÖNTÄMISEN ESTEET

Lakiesityksen mukaan tukea ei voida myöntää seuraavissa tilanteissa:

Yrityksen tukikauden liikevaihto ei ole laskenut yli 30% vertailukauden liikevaihtoon nähden.

Maksettava tuki olisi alle 2000€.

Yrityksen päätoimiala ei kuulu tuen piiriin ja yrityksellä ei ole erityisen painavia syitä koronapandemiaan liittyen liikevaihdon laskulle.

Yritystä ei ole merkitty ennakkoperintärekisteriin.

Yritys on laiminlyönyt verotusta koskevan ilmoittamisvelvollisuuden

Yrityksellä on verovelkarekisteriin merkittyjä verovelkatietoja.

Ulosotto perii yritykseltä maksamattomia veroja.

Yritys on asetettu konkurssiin tai sillä on tuomioistuimessa vireillä asia, joka koskee konkurssiin asettamista.

Yritys oli vaikeuksissa ennen koronapandemiaa *

* Vaikeuksissa olevalla yrityksellä tarkoitetaan EU:n yleisen ryhmäpoikkeusasetuksen 2 artiklan 18 kohdassa tarkoitettua yritystä. Määritelmän mukaan yrityksen katsotaan olevan vaikeuksissa, jos

a .se on menettänyt yli puolet osakepääomastaan (yhtiöt, jonka osakkaiden vastuu on rajoitettu),

b. se on menettänyt yli puolet tilinpäätöksen mukaisista omista varoistaan kertyneiden tappioiden vuoksi (yhtiöt, joissa ainakaan joidenkin osakkaiden vastuuta yhtiön velasta ei ole rajattu),

c. yritys on yleistäytäntöönpanomenettelyn kohteena,

d. yritys on saanut pelastamistukea eikä ole vielä maksanut lainaa takaisin tai lopettanut takausta, tai on saanut rakenneuudistustukea ja on vielä rakenneuudistussuunnitelman kohteena,

e. muun kuin pk-yrityksen velkaantumisaste on kahden viime vuoden ajan ollut yli 7,5 ja käyttökatteen suhde nettorahoituskuluihin ollut alle 1,0.

Sellaisiin pk-yrityksiin, jotka ovat 31.12.2019 olleet alle 3-vuotiaita, sovelletaan vain c-kohtaa.

JOUSTAMATTOMAT LIIKETOIMINNAN KULUT JA MENETYKSET

Kustannustuen määrään vaikuttaa yrityksen ilmoittamat tukikauden muut kulut ajalta 1.6 – 31.10.2020 kohdistuvia joustamattomia liiketoiminnan kuluja ja menetyksiä, jotka ovat lopullisia ja joihin ei ole aiemmin myönnetty kustannustukea.

Joustamattomat kulut ovat sellaisia eriä, joita ei voida sopeuttaa toiminnan volyymilla vastaavalla tavalla. Yrityksen on siis silti huolehdittava näiden erien suoritteista, vaikka yrityksellä ei olisi myyntiä lainkaan, eikä joustamattomia kuluja ole mahdollista sopeuttaa toiminnan supistumista vastaavasti, toisin kuin esimerkiksi aine- ja tarvikemenoja tai uusia investointeja.

Joustamattomien kulujen sisältö voi yrityskohtaisesti olla erilainen.

Alla on listattu esimerkkejä kulutyypeistä, joita voidaan hyväksyä joustamattomiin kuluihin ja menetyksiin. HUOM, lista ei ole tyhjentävä, vaan alla on lueteltu esimerkkejä. Tukikelpoisuus ratkaistaan aina yrityskohtaisesti kustannustukea myönnettäessä.

Vuokrakulut ja muut kulut liiketoiminnassa käytettävästä omaisuudesta:

Yrityksen kiinteistöön/toimitilaan liittyvät vuokrakulut (kuten tila- ja tonttivuokra)

Hoitovastike

Sähkö, vesi, kaasu, höyry

Vartiointi, tilojen valvonta ja turvallisuusjärjestelmät

Joustamattomat siivouskulut, jätehuolto

Kiinteistön vakuutusmaksut ja kiinteistövero

Ajoneuvojen lakisääteiset vakuutusmaksut ja verot

Tienhoitomaksut

Kiinteistöön liittyvän lainan korkokulut

Joustamattomat taloushallinnon, kirjanpidon ja tilintarkastuksen kulut

Joustamattomat tietoliikenne- ja puhelinkulut

Liiketoiminnassa käytettävien eläinten ylläpitokulut

Vuokratakauskulut ja pankkitakauskulut

Laite- ja esinevuokrat

Leasing-ajoneuvojen kulut

Leasing-elektroniikka (esim. tietokoneet, näytöt, puhelimet)

Välttämättöminä vuokratyövoiman kuluina pidetään esimerkiksi sellaisia vuokratyövoimakuluja, jotka vastaavat sellaisia yrityksen oman henkilökunnan suorittamia toimia, jotka ovat välttämättömiä liiketoiminnan taikka liiketoimintavalmiuden ylläpitämiseksi. Muita kuin välttämättömiä vuokratyövoiman kuluja ei voida tukea. Yrityksen tulee pyydettäessä esittää selvitys käytetyn vuokratyövoiman välttämättömyydestä yrityksen liiketoiminnan ylläpitämiseksi.

Joustamattomat menetykset

Joustamattomilla menetyksillä tarkoitetaan esimerkiksi lopullisiksi osoittautuneita yrityksen suorittamia ennakkomaksuja. Tällaisena voidaan pitää esimerkiksi matkailuyrityksen suorittamia ennakkomaksuja hotelleille tai palveluntarjoajille, joista yritys ei ole matkan peruuntumisesta huolimatta saanut palautuksia. Yrityksen tulee pyydettäessä pystyä todentamaan, että hakemuksella ilmoitetut menetykset ovat lopullisia, eikä niistä ole kohtuudella saatavissa palautuksia ennakkomaksun saajilta itseltään tai muulta taholta.

Esimerkkejä kulutyypeistä, joita ei lähtökohtaisesti voida pitää kustannustuen määräytymisperusteiksi hyväksyttävinä joustamattomina kuluina tai menetyksinä:

Sinänsä tulee hassuun aikaan tämä hakemuksen julkaisu. Mutta kuten ennenkin, minulle voi laittaa sähköpostia ja viestiä, jos tarvitsette apua hakemuksen kanssa. Joulun aikana myös ihan normaalisti voi minulle laitella viestiä, mailia ja soitella.

YEL- maksu on pakollinen yrittäjälle, jos seuraavat ehdot täyttyy:

Olet 18-67 vuotias yrittäjä

Toimit yrittäjänä yhtäjaksoisesti vähintään 4kk

YEL-työtulosi on vähintään 8 575,45 euroa vuodessa (2023)

Työskentelet yrityksessäsi * (tähän vaikuttaa yhtiömuoto ja omistusosuudet)

Asut Suomessa

YEL- eläkettä karttuu yrittäjälle vahvistetun YEL-työtulon perusteella, ja tämän perusteella määräytyy myös YEL-vakuutusmaksut. Toisin kuin TYEL, YEL-eläkkeet kustannetaan yhteisesti jakojärjestelmällä, eli YEL-eläkkeitä ei rahastoida.

Eläkkeiden kustantamiseen osallistuvat YEL:n mukaista eläketurvaa vakuuttavat eläkelaitokset. Valtio kustantaa sen osuuden YEL-eläkkeistä, johon yrittäjien YEL-eläkelaitoksille maksamat vakuutusmaksut eivät riitä.

Yksinkertaisuudessaan yrittäjät maksavat liian vähän YEL-vakuutusta, jotta sillä voitaisiin nykyisin eläkkeellä olevien yrittäjien eläkkeitä maksaa, jolloin valtion täytyy osallistua. Tästä syystä on otettu käyttöön YEL-tarkistus.

YEL TARKISTUS

YEL-tarkistukset perustuvat yrittäjien eläkelain muutoksiin, jotka tulivat voimaan vuoden 2023 alussa.

Tänä vuonna eläkeyhtiöt tarkistavat alle 15 000 euron työtulot, jos vakuutus on ollut voimassa kolme vuotta, eikä työtulo ole sinä aikana muuttunut olennaisesti (yli 15%).

YEL-työtulosi ovat alle 25 000 euroa, työtulo tarkistetaan aikaisintaan vuonna 2024. Yli 25 000 euron työtulot tarkistetaan vuonna 2025.

Eläkeyhtiöt tarkistaa jatkossa työtulon kolmen vuoden välein.

Työtuloa voidaan ensimmäisellä tarkistuskerralla korottaa enintään 4000 euroa. Työtulon korotus 4 000 eurolla nostaa YEL-maksua 85 e/kk

Kahdella tarkistuskerralla työtulon korotus voi olla yhteensä enintään 8000 euroa. Mikäli työtulosi on laskettu vielä suuremmaksi, täysi korotus tulee voimaan kolmannella tarkistuskerralla.

Jos työtulos on jo päivitetty yli 15% viimeisten kolmen vuoden aikana, tarkistus tehdään kolmen vuoden kuluttua muutoksesta.

YEL- TYÖTULON LASKEMINEN

Eläkevakuutusyhtiöt laskevat työtulon siten, että sen tulee vastata sitä palkkaa, jonka yrittäjä maksaisi omalla toimialallaan vuodessa toiselle henkilölle, jos vastaavan työn tekisi yhtä ammattitaitoinen henkilö.

Laskennassa käytetään siis mediaanipalkkaa ja tämä tieto tulee Tilastokeskukselta.

Työtulosuositusta korjataan yrityksen liikevaihtoon perustuvalla kertoimella ylös- tai alaspäin. Liikevaihto saadaan Verohallinnosta ja siihen vaikuttavat kolmen viimeisen verovuoden tiedot.

Yrittäjien tilanteet vaihtelevat suuresti, laskuri ei tällöin osaa laskea kaikille oikeaa työtuloa. Siksi työtuloehdotuksessa tarjotaan yrittäjälle 30 prosentin liikkumavaraa ylös- tai alaspäin.

Hyvin oleellisia asioita joilla voi vaikuttaa työtulosuositukseen:

yrittäjän työaika, kausiluonteista vai osa-aikaista?

onko liikevaihdossa selkeä pudotus verrattuna kolmeen edelliseen vuoteen

toimiiko yritys useammalla eri toimialalla, jolloin päätoimiala täytyisi määritellä

onko oma työtehtävä yrityksessä vain avustava, esim perheenjäsen

Tärkeää on, että kun saat eläkevakuutusyhtiöltäsi työtulotarkistus pyynnön, reagoit siihen ajatuksen kanssa, etkä hyväksy heti ehdotettua työtuloa tarkistamatta ensin, että tiedot ovat oikein. Soita tarvittaessa meille, jotta voidaan yhdessä tarkistella että onko ehdotettu työtulosumma aiheellinen ja voiko sille tehdä jotain.

ALARAJAHUOJENNUS POISTUU VUODEN 2025 ALUSTA

Alarajahuojennus on verotuki, jolla myynnin vero pienenee. Tämä on merkittävä arvonlisäveron alennus kaikkein pienimmille arvonlisäverovelvollisille.

Euroopan unionin pienyritysdirektiivi velvoittaa Suomen poistamaan alarajahuojennuksen 1.1.2025 alkaen.

Hallitus ei ole vielä antanut esitystä alarajahuojennuksen poistosta.

Vielä ei siis tiedetä tarkalleen, mitä tapahtuu uuden lain säätämisen yhteydessä arvonlisäveron vähäisen toiminnan rajalle.

Mutta hyvä on jo tämäkin tieto pitää takaraivossa tallessa.

Siitä onkin aikaa kun blogia on kirjoiteltu, huomaa että itse yrittäjä on myös vähän laiskistunut, onhan tässä ollutkin vähän haipakkaa pari vuotta 😊

Tässä oli kuitenkin aika tärkeitä aiheita, joten voi ottaa yhteyttä Telegramissa Honiin tai Henkkaan ja myös omaan kirjanpitäjään normaalisti, jos tulee jotain kysyttävää!

Tilin Takojat – poppoo lähtee pikkujoulujen viettoon ja toivotamme Hyvää Itsenäisyyspäivää kaikille!

Koska palvelu avautuu juuri ennen Joulua, pyytäisin jokaista asiakasta ensin tarkistamaan valtionkonttorin sivuilta , kuuluvatko ryhmään KYLLÄ tai HARKINNANVARAISIIN- toimialoihin. Toimialakoodinne voitte tarkistaa ytj:stä tai kaupparekisteriotteesta.

Jos kuulutte jompaankumpaan, pyydän ja painotan, että jokainen asiakas sitten kirjautuu Valtionkonttorin sähköiseen asiointipalveluun.

Täyttäkää hakemusta sen verran pitkälle, että vastaan tulee tieto liikevaihdon alenemisesta. Jos liikevaihto on tosiaan laskenut vaadittavan 30%, voit yrittää täyttää hakemusta itse, tai laittaa meille päin pyyntö että täytetään se sinun puolesta.

Tilitoimiston väki on tällä hetkellä sen verran työllistetty, että emme ehdi kaikkien osalta tarkistamaan liikevaihdon alenemista, etenkin kun suurimmalla osalla on liikevaihdon aleneminen on juuri alle sen 30%. Tämä vapauttaa meidän aikaa, jotta voimme täyttää kustannustukihakemuksen niille asiakkaille, joilla se liikevaihto on tosiaan laskenut yli 30%.

KENELLE TUKI ON TARKOITETTU

Kustannustuen 5.kierros on yrityksille, joiden liiketoiminta on kärsinyt koronan aiheuttamista rajoituksista tukikautena 1.6-30.9.2021. Rajoitus on voinut kohdistua suoraan yritykseen tai sen asiakaskuntaan.

Tuen piiriin kuuluvat toimialat voit tarkistaa tästä.

Huomioitavaa on, että aikaisemmista kustannustuista poiketen, harkinnanvaraisuus ei koske enää kaikkia toimialoja, vaan ne on määritelty etukäteen toimiala-hausta. Suoraan on myös määritelty toimialat, jotka eivät saa tukea, vaikka liikevaihto olisikin laskenut yli 30%.

Mikäli yritys kuuluu tuettaviin toimialoihin, sen lisäksi edellytyksenä on, että yrityksen oman liikevaihdon täytyy olla laskenut yli 30% vertailuajankohtaan nähden. Liikevaihdon lasku todetaan Verohallinnolle annetuista alv-ilmoituksista. Kustannustuen tulee olla vähintään 2 000 euroa, jotta se maksetaan. Ja se voi olla enintään 500 000 euroa yritystä kohti. Tuki voidaan maksaa vain tilille, jonka yritys on ilmoittanut Verohallinnolle.

Myös toimialarajauksessa HARKINNANVARASET yritykset voivat hakea tukea, sillä tukea voidaan myöntää myös harkinnanvaraisin perustein niille yrityksille, jotka voivat perustella hakemuksessaan hyvin syitään liikevaihdon alenemiselle.

VERTAILUKAUSI

Vertailussa huomioidaan sekä arvonlisäverollinen (ALV) myynti, joka ilmoitetaan ALV-ilmoituksilla, että arvonlisäveroton myynti.

Vertailukaudet perustuvat yrityksen ALV-verokauteen. ALV-verokausi on ajanjakso, jolta yritys ilmoittaa ja maksaa ALV:n.

Vertailukaudet määräytyvät seuraavasti:

ALV-verokausi on kuukausi ja yritys on perustettu ennen 1.6.2019: vertailukaudet ovat 1.6.–30.9.2019 ja 1.6.–30.9.2021.

ALV-verokausi on neljännesvuosi ja yritys on perustettu ennen 1.7.2019: vertailukaudet ovat 1.7.–30.9.2019 ja 1.7.–30.9.2021.

ALV-verokausi on vuosi ja yritys on perustettu ennen 1.1.2019: vertailukaudet ovat vuodet 2019 ja 2021.

Yritys perustettu ensimmäisen vertailukauden ensimmäisenä päivänä tai sen jälkeen (kuukausi-ilmoittaja 1.6.2019, neljännesvuosi-ilmoittaja 1.7.2019 ja vuosi-ilmoittaja 1.1.2019 tai sen jälkeen) tai yrityksen ALV-verokausi on vaihtunut: vertailukaudet ovat 1.1.–29.2.2020 ja 1.1.–28.2.2021.

Yrityksellä ei ole ollut ALV-verollista myyntiä: vertailukaudet ovat 1.6.–30.9.2019 ja 1.6.–30.9.2021.

Jos yritys on perustettu pandemia-aikana, eli 3/2020 tai sen jälkeen, yritykselle ei määritellä vertailukautta ja siten ei myöskään myönnetä kustannustukea.

MUIDEN TUKIEN VAIKUTUS KUSTANNUSTUKEEN

Lain mukaan maksettava määrä on 2 000 – 1 000 000 euroa.

Myönnetystä kustannustuesta vähennetään samoihin kustannuksiin kohdistuvat vakuutuskorvaukset sekä Valtiokonttorin myöntämä sulkemiskorvaus ja tapahtumatakuu.

Tuen maksimimäärä on miljoona euroa.

KUSTANNUSTUEN MYÖNTÄMISEN YLEISET EDELLYTYKSET JA MYÖNTÄMISEN ESTEET

Lakiesityksen mukaan tukea ei voida myöntää seuraavissa tilanteissa:

Yrityksellä on alle 2000 euroa kustannuksia tukikaudelta.

Yrityksen pandemiakauden liikevaihto ei ole pudonnut yli 30 % normaalikauden liikevaihtoon nähden.

Yritys on luotto- tai rahoituslaitos tai sen päätoimiala on alkutuotanto, kalatalous tai vesiviljely. Kustannustukilakia ei sovelleta näihin toimialoihin.

Yritystä ei ole merkitty ennakkoperintärekisteriin.

Yritys on laiminlyönyt verotusta koskevan ilmoittamisvelvollisuuden.

Yrityksellä on verovelkarekisteriin merkittyjä verovelkatietoja.

Ulosotto perii yritykseltä maksamattomia veroja

Yritys on asetettu konkurssiin tai sillä on tuomioistuimessa vireillä asia, joka koskee konkurssiin asettamista.

Yritys oli vaikeuksissa ennen koronapandemiaa (31.12.2019). Poikkeus: Tämä ei kuitenkaan koske pieniä yrityksiä ja mikroyrityksiä, jotka ovat olleet vaikeuksissa ennen 1.1.2020. Niille voidaan myöntää tukea myös siinä tapauksessa, ettei yritys ole tuen myöntämishetkellä konkurssi- tai yrityssaneerausmenettelyssä eikä sille ole myönnetty pelastamistukea eikä rakenneuudistustukea.

JOUSTAMATTOMAT LIIKETOIMINNAN KULUT JA MENETYKSET

Kustannustuen määrään vaikuttaa yrityksen ilmoittamat tukikauden muut kulut ajalta 1.6 – 30.09.2021 kohdistuvia joustamattomia liiketoiminnan kuluja ja menetyksiä, jotka ovat lopullisia ja joihin ei ole aiemmin myönnetty kustannustukea.

Joustamattomat kulut ovat sellaisia eriä, joita ei voida sopeuttaa toiminnan volyymilla vastaavalla tavalla. Yrityksen on siis silti huolehdittava näiden erien suoritteista, vaikka yrityksellä ei olisi myyntiä lainkaan, eikä joustamattomia kuluja ole mahdollista sopeuttaa toiminnan supistumista vastaavasti, toisin kuin esimerkiksi aine- ja tarvikemenoja tai uusia investointeja.

Joustamattomien kulujen sisältö voi yrityskohtaisesti olla erilainen.

Alla on listattu esimerkkejä kulutyypeistä, joita voidaan hyväksyä joustamattomiin kuluihin ja menetyksiin. HUOM, lista ei ole tyhjentävä, vaan alla on lueteltu esimerkkejä. Tukikelpoisuus ratkaistaan aina yrityskohtaisesti kustannustukea myönnettäessä.

Vuokrakulut ja muut kulut liiketoiminnassa käytettävästä omaisuudesta:

Yrityksen kiinteistöön/toimitilaan liittyvät vuokrakulut (kuten tila- ja tonttivuokra)

Hoitovastike

Sähkö, vesi, kaasu, höyry

Vartiointi, tilojen valvonta ja turvallisuusjärjestelmät

Joustamattomat siivouskulut, jätehuolto

Kiinteistön vakuutusmaksut ja kiinteistövero

Ajoneuvojen lakisääteiset vakuutusmaksut ja verot

Tienhoitomaksut

Kiinteistöön liittyvän lainan korkokulut

Joustamattomat taloushallinnon, kirjanpidon ja tilintarkastuksen kulut

Joustamattomat tietoliikenne- ja puhelinkulut

Liiketoiminnassa käytettävien eläinten ylläpitokulut

Vuokratakauskulut ja pankkitakauskulut

Laite- ja esinevuokrat

Leasing-ajoneuvojen kulut

Leasing-elektroniikka (esim. tietokoneet, näytöt, puhelimet)

Välttämättöminä vuokratyövoiman kuluina pidetään esimerkiksi sellaisia vuokratyövoimakuluja, jotka vastaavat sellaisia yrityksen oman henkilökunnan suorittamia toimia, jotka ovat välttämättömiä liiketoiminnan taikka liiketoimintavalmiuden ylläpitämiseksi. Muita kuin välttämättömiä vuokratyövoiman kuluja ei voida tukea. Yrityksen tulee pyydettäessä esittää selvitys käytetyn vuokratyövoiman välttämättömyydestä yrityksen liiketoiminnan ylläpitämiseksi.

PALKKAKULUT

Palkkakulut poimitaan tulorekisteristä suoraan.

Toiminimiyrittäjien ja henkilöyhtiön vastuunalaisten yhtiömiesten osalta palkkakuluiksi hyväksytään yrittäjän eläkevakuutusta varten vahvistettu työtulo. Lisäksi hyväksytään YEL-vakuutusmaksu ja sairausvakuutusmaksu yrityksen ilmoituksen mukaan.

Tarkistakaa siis ensin toimialarajoitus ja sitten liikevaihdon alenema Valtionkonttorin sivuilta.

Sen jälkeen voitte ilmoittaa meille, jos hakemuksen täytössä on ongelmia, niin me täytämme sen teidän puolesta.